[点晴模切ERP]财务成本分析-料工费的归集方法

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

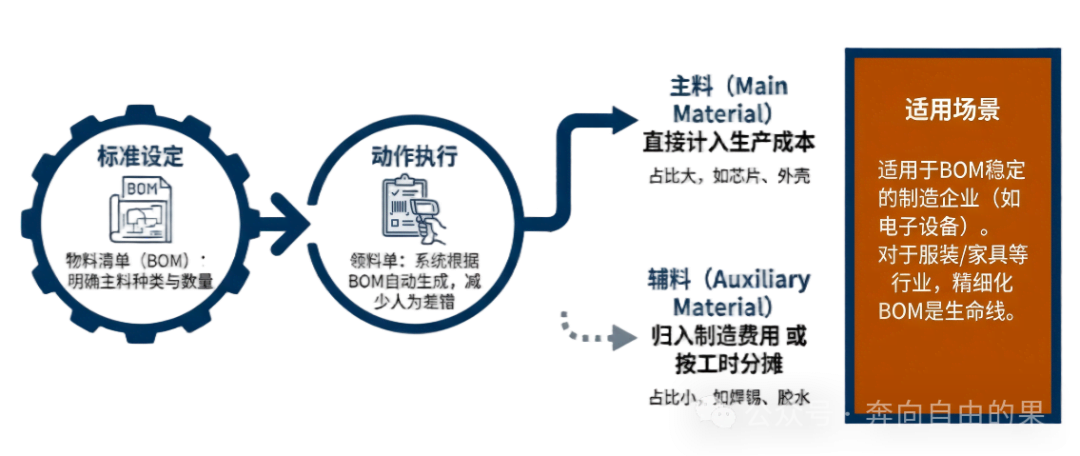

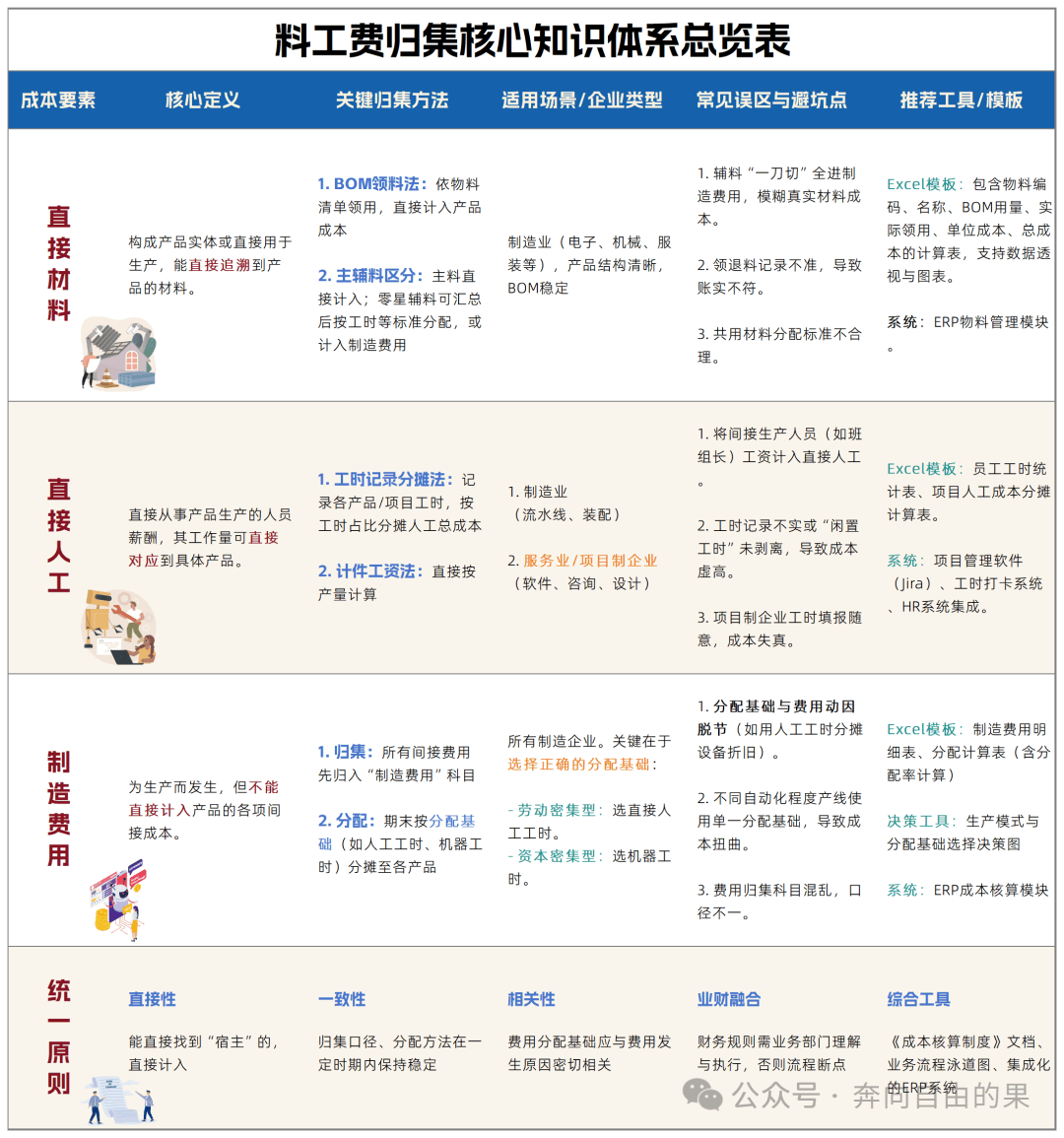

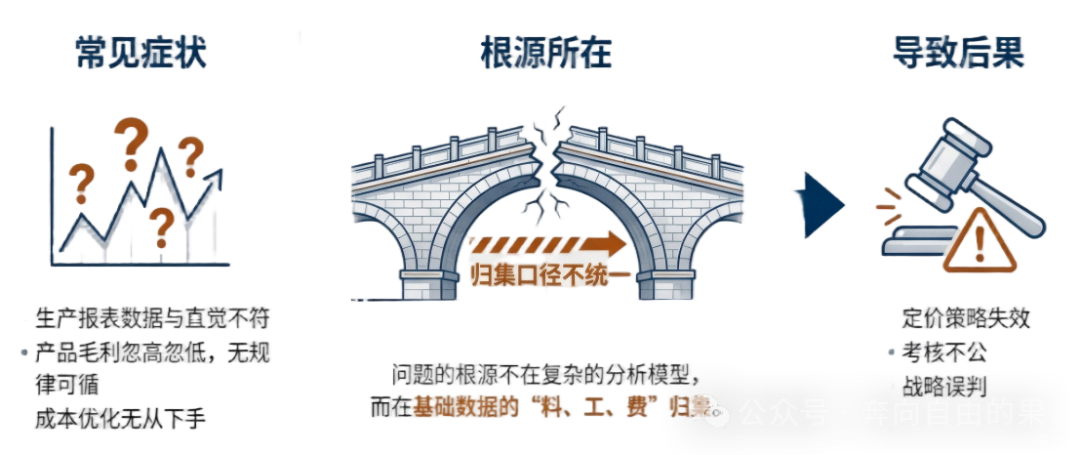

有的时候你是否经常会觉得你们公司的成本数据就像一团迷雾,生产报表中的数字似乎总是和实际感觉对不上,分析产品毛利率的时候忽高忽低,总是找不到稳定的规律,并且想要优化成本的时候却不知道该怎么下手。这些问题的一些根源往往不在于复杂的分析模型,而是在于最基础的一环,就是料、工、费的归集。我们许多企业的成本分析,就像建立在流沙上的一座城堡,正是因为料工费的归集口径非常混乱,并且归属不清,核算也不准。  所以今天我们就来彻底拆解这一个基础却至关重要的环节。 要做好料工费的归集,这无疑在精准成本分析中是最坚实的一步,它直接决定了你的成本数据到底靠不靠谱,能否支撑起后续的定价、降本、考核等一系列关键决策。 一、认知基石:料、工、费究竟是什么?我们接下来说一下,料工费究竟是什么?在深入这个方法之前,我们需要统一一个认知,在制造业成本核算的语境下,料工费是有明确指向的。 首先是直接材料,这指的就是构成产品实体最主要或者直接用于产品生产,并且能够直接追溯到特定产品的材料。 比如说一家公司生产智能控制器中的一些芯片或电路板等等。 其次直接人工指的就是直接参与产品生产的一线工人的薪酬,他们的工作量或时间能够直接对应到具体产品的生产上。我们比如说在生产线组装控制器的那一些工人的工资。 最后制造费用,它就是一个大箩筐,指的就是生产产品时所发生的,但又不能或不便于直接计入某产品的各项间接成本。比如说生产车间的水电费、设备折旧、车间管理人员工资、生产用房的租金等等。 上面三者的归集,其核心原则是统一口径,你们公司必须要建立一套清晰的规则,什么样的材料算是直接用了,又是什么样的工时能够计入直接生产? 或者说哪些费用属于制造费用的范畴之一,那口径统一了,数据才具有可比性以及连续性,否则所有的分析都将是空中楼阁。 二、核心攻坚:直接材料的归集方法直接材料成本通常是产品成本的大头,它的归集直接决定了产品成本基数的准确性。 核心要解决的是“用了多少、价值几何”的问题。 这听起来简单,但在实践中,尤其是当产品用料复杂时,区分“主料”与“辅料”就成了第一个关卡。

适用场景:这种方法尤其适用于产品结构清晰、BOM稳定的制造企业,如游牧科技这类电子设备制造商。对于服装、家具等材料成本占比高且多样的行业,精细化BOM管理更是成本控制的生命线。 三、核心攻坚:直接人工的归集方法与有形的材料不同,人工成本是“时间”的货币化。它的归集难点在于如何将抽象的劳动时间精准地绑定到具体产品上。 核心要解决的是“谁、干了多久、对应哪个产品”的问题。 在传统制造业,通过计件或工单报工相对容易。但在现代服务业或项目制企业(如软件公司、设计院),挑战就大了。

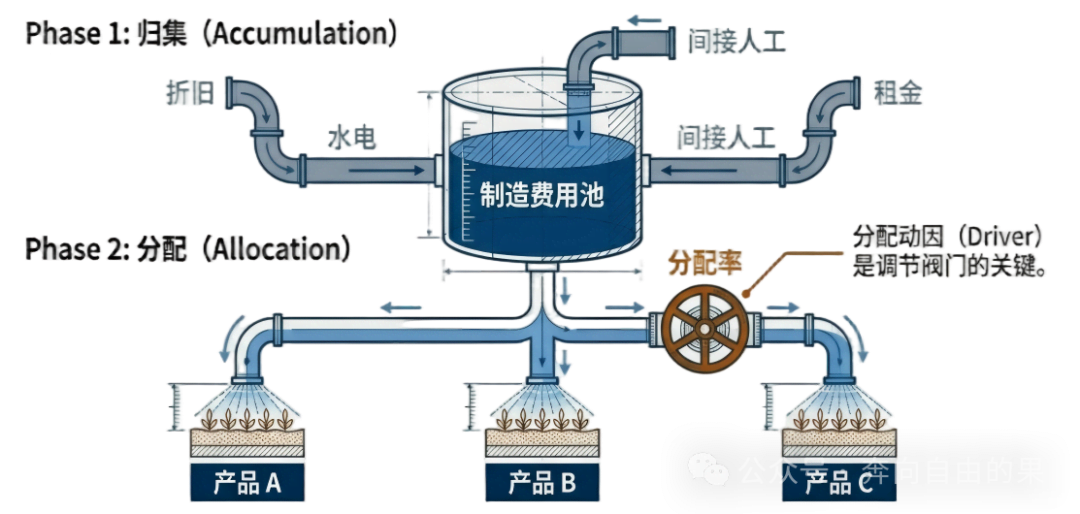

适用场景:对于果子科技这样的软件开发公司,直接人工几乎是最大的成本项。采用项目工时制进行归集是必须的。而对于劳动密集型的装配工厂,可能更依赖产线直接计件或标准工时法。 常见误区提醒:切莫将车间主任、生产计划员等间接生产人员的工资误计入直接人工,他们的薪酬属于制造费用。同时,要确保工时记录的严肃性与真实性,避免随意填报导致成本扭曲。 四、核心攻坚:制造费用的归集方法制造费用是成本中最具“弹性”的部分,归集不易,分配更难。它的归集原则与直接料工恰好相反:先集中,再分配。 核心要解决的是“公共成本如何公平合理地分摊”的问题。 你不能把整个车间的电费全部算在当天偶然生产的某一批产品头上。

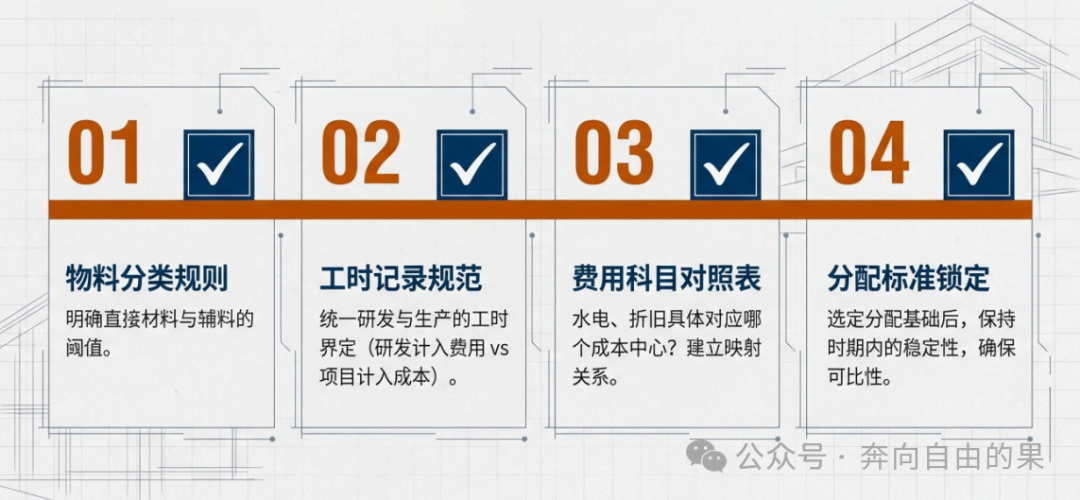

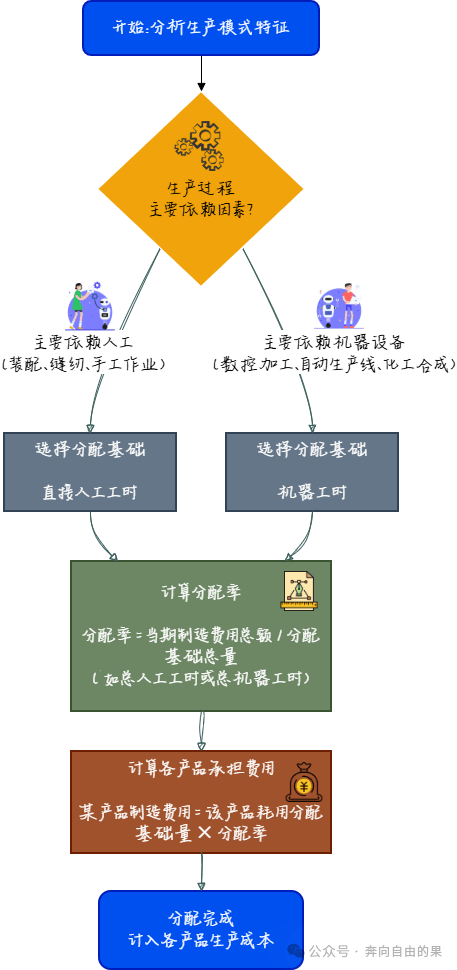

选择决策的关键:你的企业是更依赖“人”还是更依赖“机器”?这直接决定了分配基础的选择。下图可帮助你快速决策: 制造费用分配基础选择决策逻辑  痛点提示:如果企业同时存在高度自动化和纯手工作业的不同产线,使用单一的分配基础(如全厂统一用人工工时)会导致成本严重失真。自动化产品分担了过少设备成本,而手工产品负担过重。此时应考虑分车间或分作业中心进行费用归集与分配。 五、从规范到实践:统一你的归集口径理论清晰了,落地则需要一套成文的规范。建议你主导或推动财务部制定一份《成本核算细则》,明确以下几点: |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886