银行手续费没有发票,一律不得入账!税局明确了

当前位置:点晴教程→知识管理交流

→『 企业管理交流 』

近期,不少企业收到了税务机关推送的“财务费用未取得发票入账预警”,其中银行手续费无发票入账成为重点排查对象。 不少人有疑惑:银行扣了手续费,回单不是凭证吗?为什么还要发票?今天阿青就围绕这个高频问题,一次性说清楚。

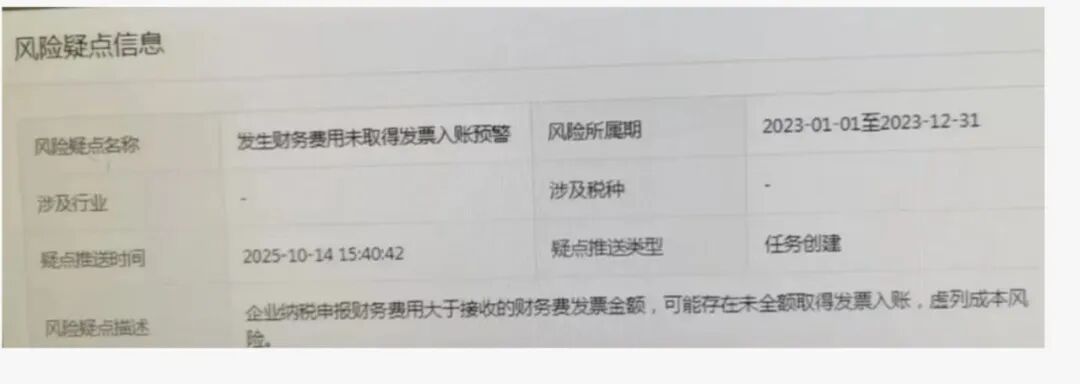

01 银行手续费风险预警

税务机关推送的风险描述明确指出:企业纳税申报财务费用大于接收的财务费发票金额,可能存在未全额取得发票入账,虚列成本风险。

意味着什么? 意味着,企业申报的财务费用金额与系统采集到的发票金额存在差额,且差额部分可能缺少合规税前扣除凭证。 此次预警说明税务局已将其列为潜在涉税风险点,下一步很可能就是自查反馈或税务核查。 一旦查实银行手续费无发票入账,相应支出不得税前扣除,需补缴企业所得税及每日万分之五的滞纳金。情节严重的,可能被认定为虚列成本,面临罚款。

02 银行手续费,必须要取得发票吗?

很多会计认为,银行手续费直接从银行账户扣划,银行回单就是做账依据。 这其实是一个误区~ 根据《企业所得税税前扣除凭证管理办法》相关规定:企业在境内发生的支出项目属于增值税应税项目的,对方为已办理税务登记的增值税纳税人,其支出以发票作为税前扣除凭证。 简单说,银行手续费属于增值税应税项目,企业必须取得发票作为合法税前扣除凭证。 税务总局官方答疑中也多次强调:企业发生的银行手续费支出,应以发票作为税前扣除凭证,银行回单仅作为资金划付凭证,不能代替发票。

03 如果银行不给开发票怎么办? 税务上如何处理?

实务中,很多企业反映银行不愿开,或者只给汇总单不给发票。遇到这种情况,企业可以采取以下措施: 第一步:主动向银行索取 与开户行客户经理或柜台沟通,要求按期(按月/按季)开具手续费发票。 多数银行支持通过企业网银申请或到网点开具,可具体咨询所在银行流程。 第二步:银行拒开或拖延,可向税务局反映 根据《发票管理办法》,银行应当开具发票而未开具的,企业可向税务机关投诉,由税务机关责令其改正,并可处以罚款。 第三步:税务上的过渡处理 如果确实暂时无法取得发票,且手续费已发生,会计上可凭银行回单入账,但在企业所得税预缴阶段,先税前扣除。 同时,应积极催收发票,若在汇算清缴期结束前还未取得发票的,必须进行纳税调增。 阅读原文:原文链接 该文章在 2026/2/5 12:00:07 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886