[点晴模切ERP]辅料管理:BOM里该不该发料?这篇文章提供硬解方案!

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 工程管理 』

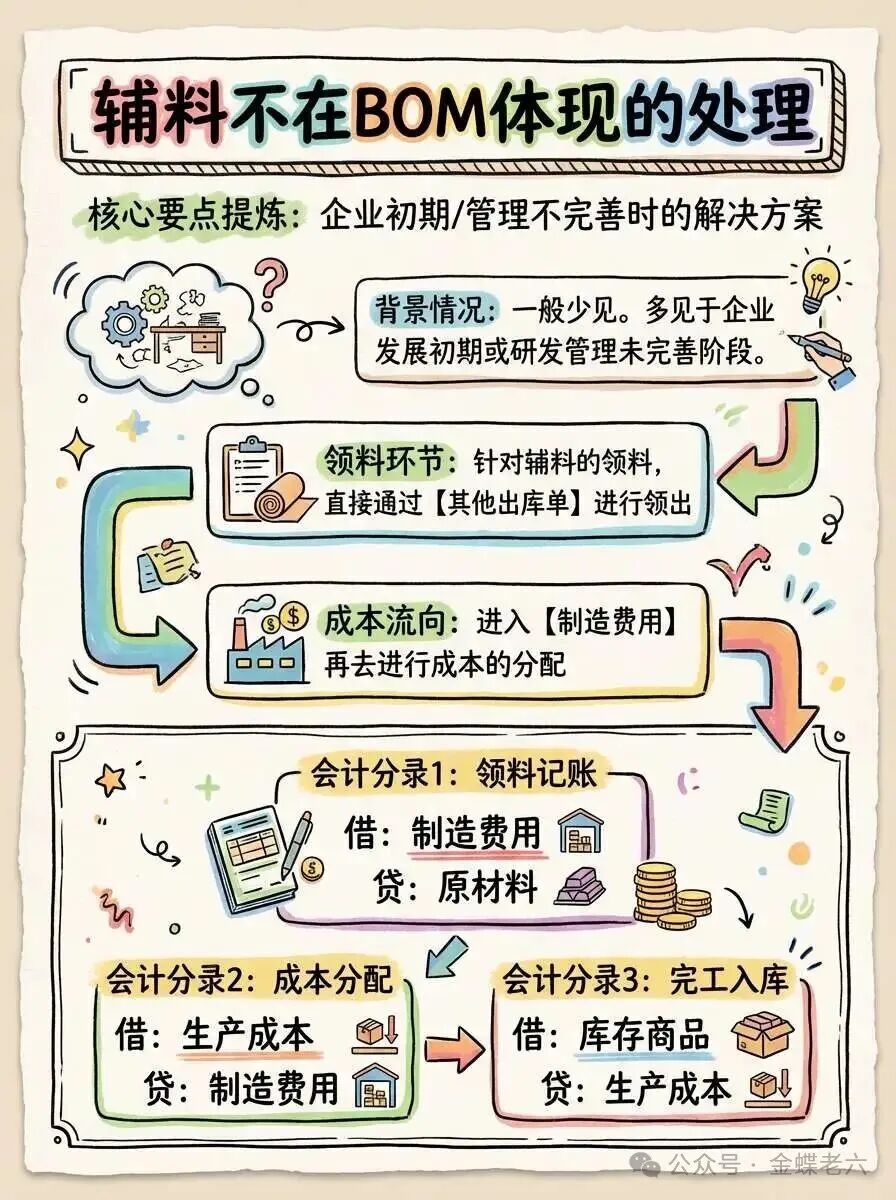

大家好,我是涂鹏飞,一名金蝶ERP高级实施顾问,精通企业信息化全流程全业务建设! 今天我们来聊一个几乎所有项目都会碰到的生产发料管理问题,就是针对低值易耗品的生产辅料管理(比如包材、螺丝、海绵、扎带等等),如何进行领料、发料、BOM维护等等。 低值易耗品的生产辅料,是指在企业生产过程中,为保障产品制造、设备运行或生产环境维护而消耗的,单位价值较低、使用周期较短、不构成产品主要实体的辅助性物料。这类物料通常在生产中重复使用,但易损耗、需频繁补充,属于流动资产范畴。 文章中所指的这部分物料有以下几个特征,低价值、数量难管理、通用等。 一:如果这部分物料压根不在BOM体现如果辅料「文章就使用这个名称」不在BOM体现,这种情况一般比较少,一般处于企业发展初期,或者研发管理还没有完善的情况会有。 针对这类情况,针对辅料的领料直接通过其他出库单进行领出,然后进入制造费用再去进行成本的分配即可。 借:制造费用 借:生产成本 借:库存商品

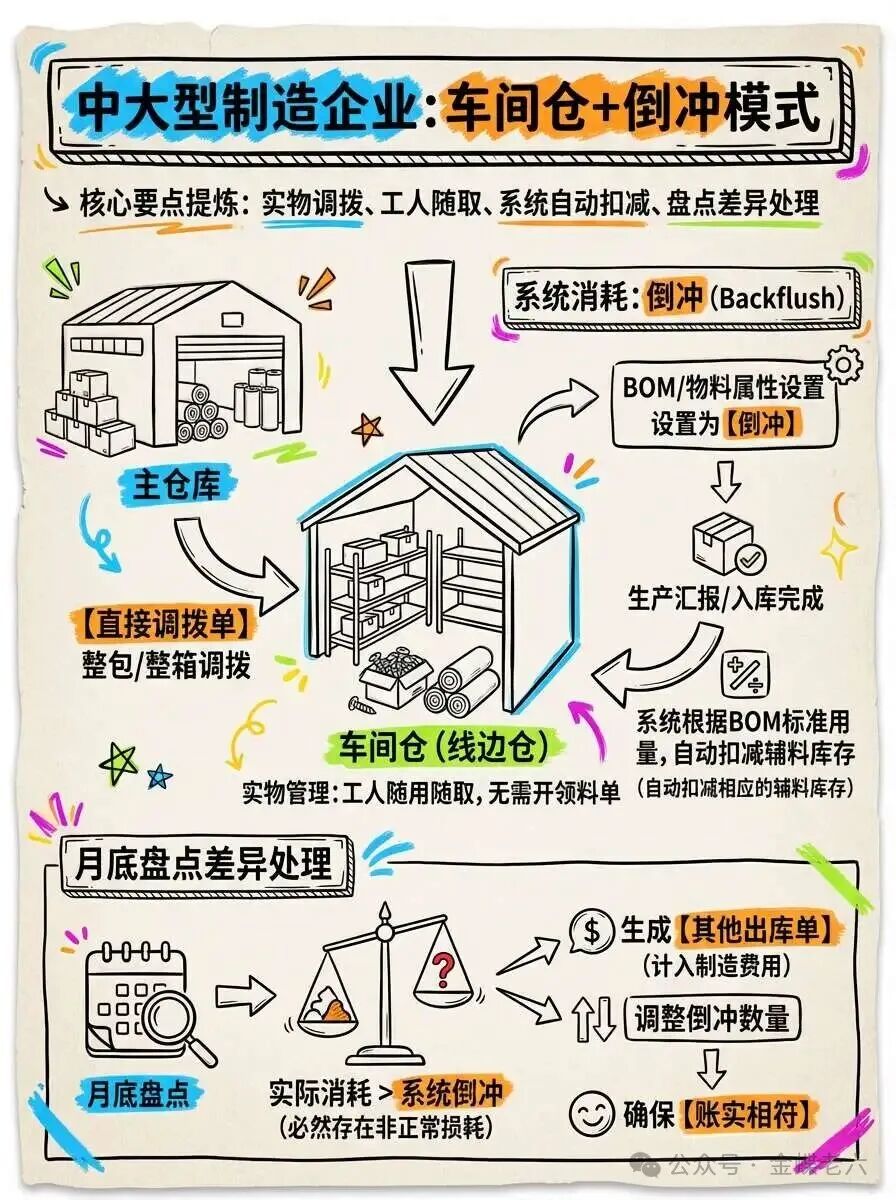

二:如果这部分物料在BOM中有体现一般有研发管理支撑的企业,在进行整体研发设计的时候,针对标准BOM(物料清单)的结构,通常会将这些辅料以准确的单耗(或包含损耗率的用量)列入BOM中。 这样做的好处显而易见:标准成本更准确,BOM结构更完整。 但在实际执行层面,如果不区分管控模式,直接按BOM跑MRP(物料需求计划)并生成辅料领料单,现场仓库管理员和车间统计员绝对会疯掉的。举例:难道领1000个螺丝还要一个个去数吗? 针对这种情况,在金蝶ERP实施中,我们通常推荐以下两种处理方案。 A:调拨+倒冲管理(最推荐)辅料在BOM中体现,并且会进行车间的一个实际发料,而且辅料不容易进行管理。 这是中大型制造企业最常用的模式。我们不在生产工单下达时直接触发领料,而是建立“车间仓”(或称线边仓)的概念。 实物管理: 仓库将整包、整箱的辅料(如一箱螺丝、一卷包材),通过【直接调拨单】调拨到“车间仓”。 车间工人随用随取,无需每次生产都开领料单。 系统消耗(倒冲): 在BOM或物料属性中,将该类物料设置为“倒冲”(Backflush)。 当生产汇报(或入库)完成时,系统根据BOM设定的标准用量,自动从“车间仓”扣减相应的辅料库存。 盘点差异处理: 由于辅料必然存在非正常损耗,系统倒冲扣减的数量往往少于实际消耗。 月底对“车间仓”进行盘点,将差异部分生成【其他出库单】(计入制造费用)或调整倒冲数量,确保账实相符。

B:设置辅料不发料,并且通过其他出库单进行处理有些企业会针对辅料设置BOM,但是实际管理并不直接发料,而且通过其他出库单进行领用,但是会通过MRP去计算BOM中辅料的使用去下计划,可以针对辅料设置不发料,但是通过其他出库单进行领料,后面再进行一个辅料的成本归集和分配。 以上属于典型的“计划与执行分离”模式。这在很多半离散、半流程的制造企业里特别常见。 BOM中有体现,MRP运算需求,但现场不按单领料。 BOM设置:辅料在BOM中必须维护准确的单耗(包含合理的损耗率)。这是为了满足MRP计算采购需求的前提。 发料控制:针对这一块的辅料不发料的物料在物料层次直接设置不发料控制。

实物管理:仓库不依据工单发料,而是依据车间的“请购需求”或“领料申请”,整包装地将辅料通过【其他出库单】发放给特定的生产部门(成本中心)。 成本归集:通过其他出库单领用时,直接将成本记入制造费用,月末再分摊。

总结作为金蝶实施顾问,我们建议企业根据自身管理成熟度进行选择。如果辅料价值真的很低,用方案一或者方案二中的B没问题;如果辅料价值较高或追求精细化成本,强烈建议上“线边仓倒冲”!使用方案二中的A。 阅读原文:原文链接 点晴模切ERP更多信息:https://moqie.clicksun.cn,联系电话:4001861886 该文章在 2026/2/4 15:33:18 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886