暑假工、实行生怎么申报个税?薪资收入?劳务报酬?

|

admin 2025年7月16日 10:57

本文热度 13667

2025年7月16日 10:57

本文热度 13667

|

一、政策定性依据

《国家税务总局关于个人所得税若干业务问题的批复》(国税函〔2002〕146号)

在校学生参与勤工俭学活动取得的收入,属于劳务报酬所得,应依法缴纳个人所得税。

劳动关系认定标准

实习生未与单位签订《劳动合同》,不构成劳动关系;

不享受正式员工福利(社保公积金、带薪年假等);

接受考勤管理≠劳动关系成立(司法判例明确支持)。

二、税负差异对比

✅ 关键结论:

劳务报酬税负通常高于工资薪金(低收入阶段),但年度汇算时两类收入合并计算,最终税负趋同。

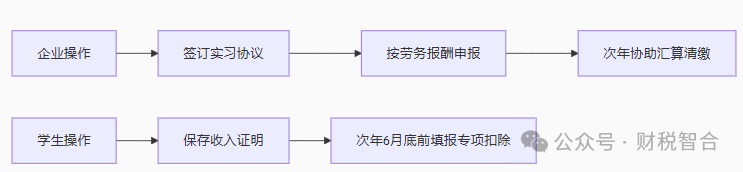

三、企业合规操作指南

▶ 签约与发薪规范

签订《实习协议》而非劳动合同;

支付时备注“实习补贴”或“劳务费”;

必须取得实习生身份证号+已激活的银行卡(否则无法申报)。

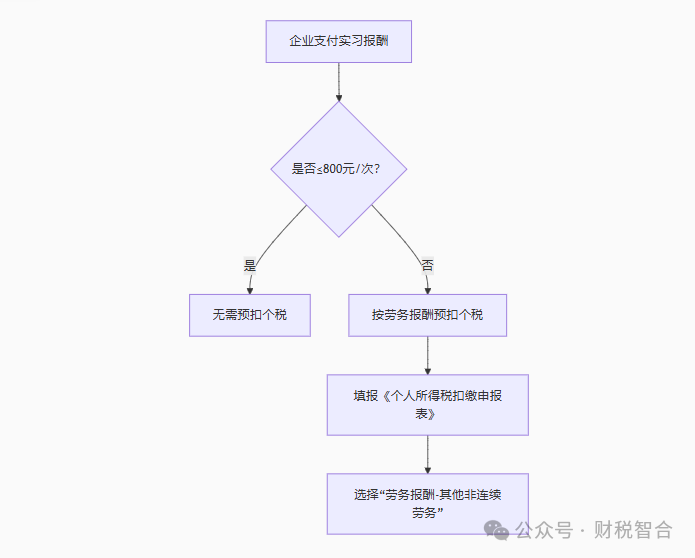

▶ 个税申报流程

图表

▶ 高频风险预警

⚠️ 错按工资申报:可能被认定虚构劳动关系,面临补税+罚款;

⚠️ 未取得纳税人信息:支付金额无法税前扣除(企业所得税调增);

⚠️ 跨年累积支付:单次不超800元但年度总额超5万,次年汇算引发补税纠纷。

四、实习生税负优化建议

拆分月度支付:单次≤800元可免税(例:月薪3000元分4次支付);

利用专项附加扣除:次年3-6月汇算清缴时填报继续教育等扣除项;

叠加免税收入:实习报酬+奖学金≤4000元时,可全额免税(需学校证明)。

📌 注:2024年起劳务报酬预扣率仍按20%/30%/40%执行,但全年总收入≤6万元的纳税人,预扣税款可在汇算时全额退还。

五、政策前瞻(2024年更新)

根据《个人所得税法实施条例(修订草案征求意见稿)》:

拟将“全日制学生勤工俭学收入”纳入免税范围,目前尚未生效,企业仍需按现行政策执行。

实务总结:

记住三句话:

① 考勤管理≠工资薪金;

② 单次800元是安全线;

③ 汇算清缴能救回税负!

阅读原文:https://mp.weixin.qq.com/s/g3-kLs-YsKjXYuxv-ZE9eA

该文章在 2025/7/16 10:57:51 编辑过

400 186 1886

400 186 1886