全面预算编制的6大基本方法,从理论到落地全解析

当前位置:点晴教程→知识管理交流

→『 企业管理交流 』

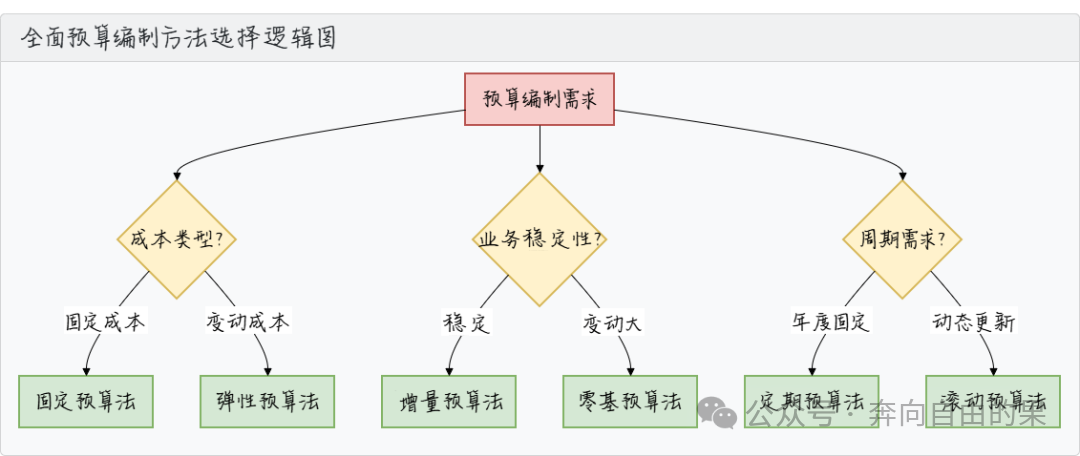

很多企业它的预算编制还停留在:去年我们花了多少钱,今年就加10%这样的一个阶段,这样会导致很多业务部门就会抱怨预算卡得太死了,根本就没办法干活。管理层他也在吐槽这个预算和实际差了十万八千里,结果就是财务夹在中间,那也是里外不是人。 其实全面预算它不是一个简单的数字游戏,它是需要用财务分析串联起来,它是一个导航的作用,比如说它能告诉你明年要赚多少钱,我们钱要花在哪里,这个钱要怎么花它才不浪费,能够真的帮助企业在市场快速变化的市场里面能够踩准节奏。 今天我们就把全面预算整理为六大基础方法,并且能把它拆成能听懂,能落地的干货,所以今天不管你是财务新人还是总监,看完至少能上手。 财务预算的一个本质,就是用数据去预判未来,用方法来应对现在的变化,这个才是财务的一个核心价值。 一、全面预算编制的基本方法:先搞懂6大“工具”全面预算编制的核心是用对方法匹配业务场景,常用6大方法,先记牢它们的“脾气”:  全面预算编制方法选择逻辑图 二、方法1:趋势分析法——用历史数据“画”未来蓝图趋势分析法是预算的“望远镜”,通过分析历史数据的变化规律,预测未来走向。关键要结合“生产经营要素”找原因。 案例:果子科技的收入趋势分析 分析要点: Excel模板:趋势分析表(自动算增长率+标注影响因素)  三、方法2:固定预算vs弹性预算——固定开支“锁死”,变动开支“灵活”预算要分“固定成本”和“变动成本”:固定成本(如折旧、管理人员工资)用固定预算,变动成本(如营销费、计件工资)用弹性预算。 对比表:固定预算与弹性预算怎么选? Excel模板:弹性预算表(按产量调整变动成本)  四、方法3:增量预算vs零基预算——稳定业务“偷懒”,变动业务“较真”1. 增量预算:适合“业务稳定”的费用(常规营销费)定义:以上年基数+增量/比例调整,不用重新论证。 案例:百香果商贸公司2023年营销费350万(占收入35%,收入1000万);2024年预计收入1500万,按40%比例预算→营销费=1500万×40%=600万。 2. 零基预算:适合“变动大”的费用(新业务推广费)定义:从零开始,每项费用列明细、论证必要性,不看历史基数。 案例:火龙果电商公司2024年计划做3场促销: 零基预算编制流程对比表:增量预算vs零基预算 五、方法4:定期预算vs滚动预算——年度“快照”vs实时“导航”1. 定期预算:年度固定周期,适合目标明确的成熟企业特点:年初定全年预算,年底考核,工作量集中在年初,但灵活性差(年中市场突变,预算跟不上)。 2. 滚动预算:动态更新,始终保持未来4个季度,适合变化快的企业操作示例: 对比表:定期预算vs滚动预算 滚动预算操作流程 六、方法5+6:灵活搭配用——别死磕一种方法预算不是“单选题”,要组合拳: 关键提醒:预算要“活”——每月对比实际执行,找差异原因,季度调整目标,不让预算变成“纸上谈兵”。 预算的本质是“用方法应对变化,用协同创造价值”上面总结了这么多方法,最终其实还是想告诉大家,预算没有最好的,只有最合适的方法,固定预算最省时间,但是它管不住变动成本,零基预算较真,但是能堵住浪费,滚动预算它很灵活,但是也需要跟团队去持续跟进。 最后我们还想说一下我们财务预算的价值从来都不是算对这一个数字,而是用方法去连接我们财务和业务。让预算从约束变成导航这么一个作用。 所以下次咱们做预算的时候,可以先问一问我们业务为了达成什么样的目标,哪种方法能够帮他去实现,如果这一点能想通了,预算也许它就活了。 -END- 阅读原文:原文链接 该文章在 2026/1/16 12:52:04 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886