[点晴模切ERP]带料加工模式下:委外加工费的定价与差异分析

|

admin 2026年1月14日 22:14

本文热度 59

2026年1月14日 22:14

本文热度 59

|

在很多制造业企业的内部,关于委外加工费的核算现状往往是这样的:采购拿着合同说多少钱,发票开来多少钱,会计就入账多少钱。看起来账实相符,天下太平。但一到月底经营分析会,老板诸如以下的问题就来了:①“为什么上个月委外产品的毛利有20%,这个月只剩5%了?”②“采购不是说供应商降价了吗?怎么财务报表里的成本还是没降?”这时候,财务往往只能支支吾吾,归结为“原材料波动”或“批次差异”等等不痛不痒的理由(借口),财务被动接受,完全没有分析能力。。其实,问题的根源在于我们可能太把“加工费”当成一个静态数字来看待了。其实在委外实务中,委外成本绝对是一个动态的黑箱。今天,我们就用管理会计的解剖思维,结合主流ERP核算系统逻辑,把这个黑箱切开来看一看。

在制造业的实务中委外业务一般包括:“包工包料”和“带料加工(纯委外)”两种模式:

在ERP核算系统的场景下,通常这样严格区分:

①包工包料:实际上被视为“直接采购”。因为你不需要发料,直接买成品。

②带料加工(纯委外):这才是系统里狭义的“委外加工”。你需要发料,供应商只赚加工费。我们主要讨论的是这一种!

把这个话题拆解成三个层次:“定价模型的建立”、“价格差异的拆解”以及“附加费用的归属”。

专业的代工供应商不是吃素的,关键也在于他们的利润也都是辛苦钱,所以在定价方面肯定是扣得很细致的,他们的报价通常隐含了复杂的规模效应。

很多时候,供应商的报价单是这样的:“做1,000个,加工费5元;做10,000个,加工费3.5元。”那么问题来了,财务就面临一个很大的挑战:我们的“标准成本”该定多少呢?①定3.5元?平时下小单时,会产生巨额的“亏损差异”。不要拍脑袋。建议按“经济订货批量”对应的价格设定标准成本。比如,我们通常的下单量是5000个,对应价格是4元,那就把标准成本定为4元。这样做的好处是,差异分析有了基准:凡是高于4元的,都是因为“量不够”造成的(PMC的责任);凡是低于4元的,都是“规模效应”带来的红利。比如在很多主流的ERP核算系统中,可以启用【采购价目表】的“阶梯价”设置,让系统自动根据下单数量匹配价格,而不是靠采购员手工填。

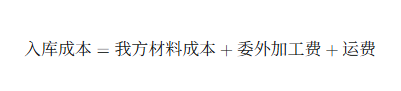

在纯委外模式下,产品的成本结构是:

由上面公式可知,纯委外时的PPV(价差)分析其实更纯粹,因为它剔除了材料行情的干扰(材料是我买的,我看得很准),剩下的差异全都是因为“量不够(PMC责任)”或者“谈判没谈好(采购责任)”。

所以,当月底发现委外成本超支了,财务不能只会在分析报告里写一句“加工费上涨”。我们需要把这个采购价差(PPV)切开,看看“病灶”到底在哪:②真相:往往是PMC(生产计划)为了插急单,或者为了降低库存,只下了一个1000个的小单子,导致无法享受供应商的优惠价。③结论:这类冤枉钱,就不该由采购背锅,而是计划排产的问题。②真相:供应商原材料涨价,或者采购员谈判能力不足。①现象:单价没变,但发票里多了一笔2000元的“加急费”或“上机费”。②财务禁忌:千万不要把这2000元简单平摊到单价里!否则会把产品单价拉得忽高忽低,干扰对真实成本趋势的判断。③正确姿势:可以将它记入一个独立的“制造费用-生产异常费”科目。月底直接拉出报表——“看,我们这个月为了‘赶货’,多花了多少利润!”

委外加工除了加工费,还伴随着一堆“杂费”。这些钱怎么处理,直接决定了产品毛利的真实性。比如:

给供应商开一套新模具花了5万元。很多会计直接把它计入当月管理费用,或者摊入第一批产品的成本。

后果:第一批产品成本由10元飙升到60元,销售看着这个成本根本不敢报价。正解:视作“长期待摊费用”。在ERP里,通过【费用分摊】逻辑,按预计产量(比如1万个)分摊。每生产一个,分摊5元进成本。这才是符合“谁受益,谁承担”的公允逻辑。材料发给供应商、成品拉回来,都有运费。很多企业只算加工费,忽略运费。导致“自制”看似比“委外”贵,其实加上运费后,“委外”可能更贵。

必须使用ERP中的【采购费用分配单】,将运费发票金额,精准分配到【委外入库单】上。系统里的库存成本=材料+加工费+运费,这才是“完全委外成本”,这才是做“自制vs委外”决策的真实依据。业务型财务不仅仅是拿加工费发票入账了事就行了,更要为公司供应链的“降本增效”出谋划策。

当我们能够清晰地拆解出是因为“量不够”导致涨价,还是因为“运费太贵”导致亏损时,我们的成本分析报告就不再是一堆冷冰冰的数字,而是老板做决策时最硬核的底气。制造业的财务都知道,要把从ERP里导出的这些大量的委外订单、运费发票、阶梯价格数据清洗出来,再进行多维度的差异分析,光靠Excel的函数加单元格计算可能要折腾好几天,而要想实现“一键刷新、自动归因”的成本分析,你需要掌握数据建模的能力。

阅读原文:原文链接

点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886

该文章在 2026/1/16 15:32:51 编辑过

400 186 1886

400 186 1886